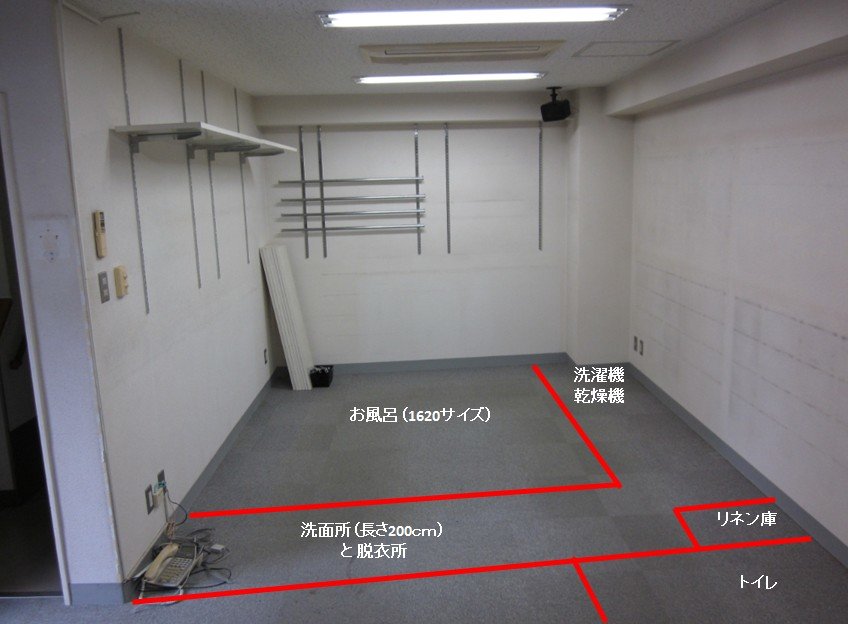

6月19日 リノベーション工事(80日目)

リノベーション工事着工後、3か月目となりました。工事も残すところあと1か月。

「中古ビルを購入してリノベーション」を進める上で、構造の理解であったりリノベーション発注先や住宅設備や内装についての勉強や選択に時間を掛けるのは楽しいものです。

(→私のプロフィール)

しかし、住宅購入においては「お金」の話は避けて通れません。しかし、初めて住宅を購入しましたので分からないことだらけで、「想定していなかった費用」が発生することが多くストレスを感じました。しかしこれを乗り越えてこそ住宅を手に入れることが出来ます。本ブログが皆さまの参考になれば幸いです。

さて、新築戸建購入でも中古マンション購入でも、巷には多くの情報が溢れており、普通のアンテナ感度があれば「抜け」は発生しないと思います。

しかし、事務所ビルを購入してリノベーション後に住宅用として住むケースにおいては、まだまだ情報が少ないと感じています。当方もリノベーション工事以外の部分、すなわち税金やその他法的手続きにおいて、当初想定していなかった費用が、リノベーション工事終了間際になり「数十万円単位」で発生することが判明しました。

(誰でもそうだと思いますが)やや背伸びした住宅購入でしたので、リノベーション完了前後は本当にお金がなく、最終的には借用書を書いて父親から借金して対応することとなりました。前置きがながくなりましたが、今回はそんなお金の話をさせていただきます

目次

都心で4LDKを探したところ新築マンションは高過ぎて断念。偶然みつけた地下室付4階建中古ビルをリノベーションして住むことを決断。リフォーム会社7社へコンタクトの結果(見積比較表あり)、「東京ガスリモデリング」を発注先に決定。中古住宅ローン(リノベーション費用含む)を締結し中古ビルを購入しました。(82)よりリノベーション工事が開始され、3ヵ月目に突入しました。 ブログ概要⇒リノベーションブログのあらすじ

1. 想定外で発生した費用

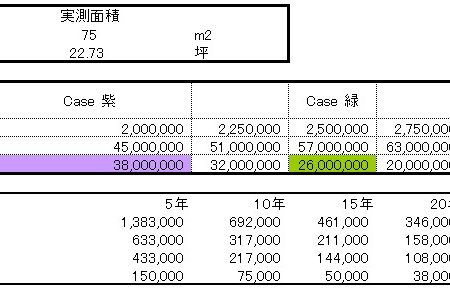

先に結論を述べますと以下の想定外の費用が発生しました。

A) 土地家屋調査士 起用費用(住宅用途変更登記)130,000円

B) 不動産取得税額の想定額との差(追加) 170,000円

合計 300,000円

想定していた総予算との差額は合計30万円。住宅購入時でなければ、貯金や賞与からお金を融通して・・という対応も可能ですが、住宅購入時は、照明とカーテン購入費用に加え「リノベーション工事中の追加費用」等、何かと出費が多く正直、完全にお手上げ状態となりました(涙)。

では早速、次の項目で説明させて頂きます。

2.不動産取得税は「事務所」と「居宅(住宅)」では税額が異なる。当てが外れた「特例適用」

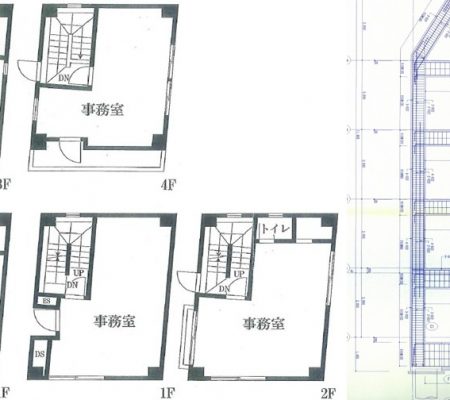

ブログのタイトル通り私は「中古事務所ビル」を購入して住宅用にリノベーションして住んでおります。その経験から申しますと、中古ビル取得前に事前にチェックすべき項目としては、購入物件の「登記上の用途」と「延床面積」が大切なポイントとなります。

不動産取得税は、土地と家屋(いわゆる建物)に分けられて課税されますので、土地⇒建物の順番で説明します。

1)宅地取得(土地取得)に関する不動産取得税

(通常の)不動産取得税=固定資産税評価額 x3%

「宅地」の不動産取得税=固定資産税評価額x(1/2)x3%

この朱文字部分「1/2」が宅地の課税標準の特例というもので、現在(平成28年5月時点)では平成30年3月末までに宅地を取得した場合、課税標準額が1/2に引き下げられます。特例はセカンドハウスや賃貸用マンション(住宅用)といった住宅全般の軽減要件が適用される場合にのみ適用となるのですが、一言でいえば「新築」にしか適用されません。しかしこれは事前に調べて「想定内」でした。(1/2があるかないかで、土地に対する不動産取得税が数十万円変わってくるのですが・・、仕方ありません)。

続いて建物についてです。

2)中古住宅(家屋)取得に関する不動産取得税

家屋(住宅) : 不動産取得税=(固定資産税評価額ー控除額)x3%

家屋(非住宅): 不動産取得税=固定資産税評価額x4%

「控除額」の部分が、課税標準の特例の部分です。ご覧のとおり、家屋(非住宅)には適用されないばかりか、税率も家屋(住宅)より1%高く設定されています。しかし一応、これも想定内でした。

3.想定外だった用途変更のタイミング

上述の通り、事前の勉強で2項目ほど「想定内」の項目はありました。では何が想定外だったのかというと、私は「中古ビルの用途を事務所から居宅へ、中古ビルのリノベーション完了前に用途変更しておけば良い」と勝手に考えていたのでした。答えですがリノベーション完了前に用途変更(登記変更)はできません!。そんなに簡単にできたら誰でもやっています。

結果、物件購入直前となる12月になって、11月頃に想定していた総費用見込みより数十万円も住宅取得に関する費用が発生することが分かった次第です(涙)。

4.建物の用途変更(登記変更)/土地家屋調査士に依頼する

結局、建物の用途変更は物件購入後、且つ、リノベーション完了後に行うこととなりました。実は住宅ローンをアレンジしている12月の段階で、複数の銀行から建物の登記用途が「事務所」になっているという理由で不遇な扱いを受けたことをきっかけとして、建物の用途変更を行うべく土地家屋調査士の方を探してコンタクトしたものです。

土地家屋調査士の方と相談した結果、建物の内部が完全に事務所では「事務所→居宅」への用途変更はできないと言われました。よって、リノベーション工事完了後となる7月以降の用途変更がとなり、6月になり改めて土地家屋調査士の方と事前の準備を開始したのが、このリノベーション開始後、3か月目のタイミングでした。

尚、用途変更の実務としては、リノベーション終了後、近所の土地家屋調査士の方が自宅の中を実踏調査された上で図面等、必要な書類一式を揃えて東京都と打ち合わせを重ねられていました。あれこれと追加資料提出の依頼があり、土地家屋調査士の方も相応に苦労されておりました。大変お疲れさまでした。

5.用途変更にこだわった理由/小規模住宅用地の固定資産税額 課税標準額の特例

ここまで読まれて「おやっ」と思われた方も多いと思います。当初想定していた「不動産取得税」は各種特例が受けられないのに、なぜ、用途変更を継続するのかと。

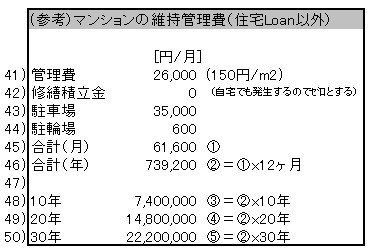

答えは簡単です。固定資産税の計算において用途が「居宅」の場合は課税標準額が1/6となる課税標準の特例があるためです(200m2以下の小規模住宅用地の場合)。これがないと、固定資産税が大変な金額になってしまいます。不動産取引って勉強すべきことが多いですよね。

一つ申しますと、売り手側の不動産会社は、このようなことは一切伝えてくれませんでした。事前に伝えれば買い手の物件への予算金額がその分、減りますから。不動産取引は自己責任ですね。。

自身の反省点ですが、私は「リノベーション」という単語すら知らず「ビル購入&リフォーム」と位置づけ住宅購入準備をしていましたので、想定外のことが多くありました。現在ではブログを書くためにも、また、リノベーションの全体像を理解するためにも書籍を読んで理解を深めておりますが、皆さんも十分、事前の準備をされることをお勧めさせて頂き本日のブログを終了させて頂きます。最後までお付き合い、ありがとうございました。(続く。次ページへ)

リノベーションブログ著者からのご挨拶/狭小中古ビルを『2割』値引きで購入後、住宅にコンバージョン(リノベーション)して住んでいます