(雑感)お金の話だけで続けて3日目となり恐縮です。毎日、本ブログを読まれている方、いつも来訪頂きありがとうございます。本日まで我慢して頂ければ幸いです。

(→私のプロフィール)

~これまで の あらすじ~

都心で4LDKを探したところ、新築マンションは高過ぎて断念。偶然みつけた地下室付4階建中古事務所ビルを購入することを決断。リフォーム会社7社へコンタクトの結果、「東京ガスリモデリング」を発注先に決定。C信託銀行と住宅ローン契約(リノベーション費用含む)を締結し中古ビルを購入し、2か月先の工事着工に向けた打ち合わせを重ねているところです。

1.ランニングコストからみた「マンション」と「戸建て」の違い

以前、『(18)不動産購入のためのキャッシュフロー計算を開始』において、簡単に触れましたが、私は当初は新築マンションの購入を考えていました。地方出身の私は、都内で土地を購入して「戸建て」に住むという発想は全く持っていませんでした。

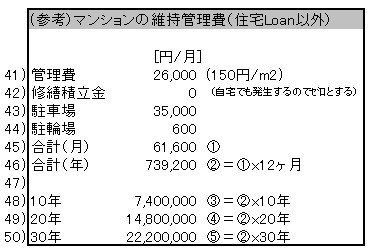

ところが、新築マンションのモデルルームを2件見た後で、本物件に掛かる費用を見直してみると、上述の表のように、マンションの場合は結構、ランニングコストが発生することが分かったのです。

2.30年間マンションに住んだ場合のランニングコスト

都内のマンションの良い点は、立地の良い物件が多いことと、Needsが一定規模であるため流動性が高く売却し易いため、家族構成が確定していないような若い方にはお薦めだと思います。

しかし、マンションの場合は「戸建て」と違って、管理費や駐車場代、駐輪場代といった住宅Loan以外にも毎月出ていく費用が発生します。これが長期的に見ますと、特に駐車場代が高い都心では、1,000万円~2,000万円といった金額規模となります。

3.結論

資産流動性の高いマンションか、あこがれの「戸建て」か、これは人それぞれ重視するポイントが異なりますので、答えなどありません。しかし、住宅を購入する場合は兎に角、選択する必要があります。

そこで私が出した結論。

お金がないので「マンションは買えない」。中古ビルを購入して住宅にリノベーションした「戸建て」であればマンションのようなランニングコストは不要であり、都心の駅近の物件に住めるというものでした。(無理やり整理していますが、本当の優先順位1番は妻の実家から近いという「近居」ですが、こういうと面白味がないので、今、話題の「中古ビルをリノベーション」とまとめてみました(笑)。

⇒近居を希望したブログは『(2)当初マイホームに求めた条件は「新築マンション」「近居」』をご参照下さい。

明日はまた東京ガスリモデリングとのリノベーション打ち合わせについて、話を再開させて頂く予定です(続く。次のページへ)

。

・本ブログは中古ビルのリノベーションについて最初のページから継続しております。マイホーム探しを始められた方中心に、1日に約50名の方が(1)から(50)あたりまで一気に読んで頂いております。ブログ全ページのサイトマップ, カテゴリー・タグ検索もご活用下さい。