手付金200万円を支払う(預ける)ことまで昨日、説明しました。その後は、次の日に銀行窓口より200万円を振込して、不動産会社が着金を即確認、更に翌日に重要事項説明書(本紙)に双方押印となりました(10月31日の出来事です)。

~これまで の あらすじ~

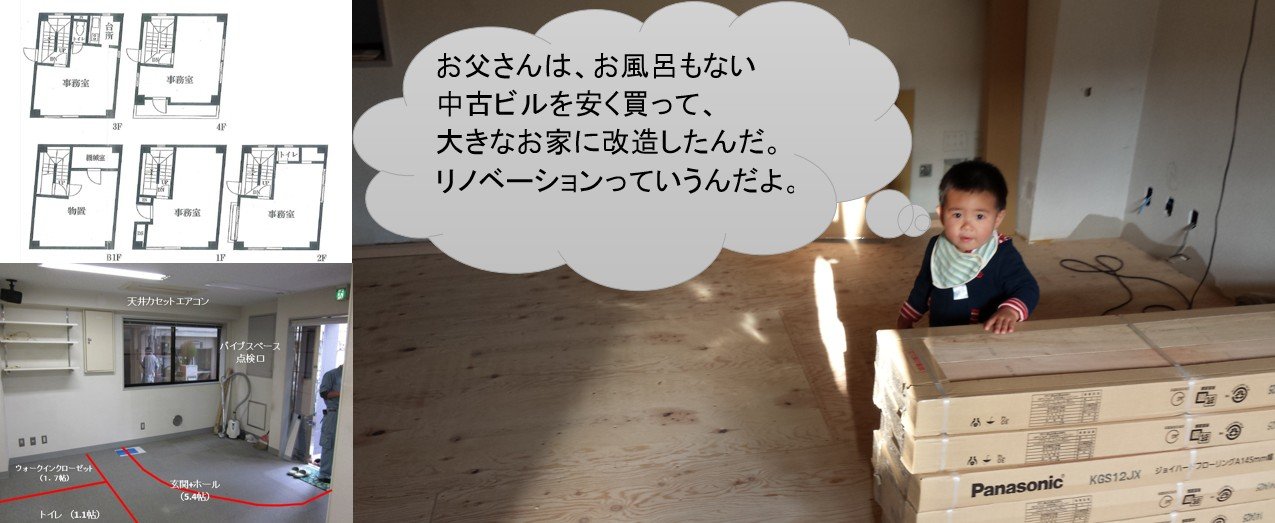

都心で4LDKを探したところ、新築マンションは高過ぎて断念。偶然みつけた地下室付4階建中古事務所ビルに興味を持ち始め不動産会社と会話を開始しています。

1.これまでの時間経過概略

手帳を見ながらこれまでの時間経過をまとめてみます(日にちは実際の日より数日意図的に変更させて頂いております)

| 日付 | イベント |

|---|---|

| 9月30日 | 転勤より東京に帰任 |

| 10月5日 | 新築マンションモデルルーム見学 |

| 10月12日 | 新築マンション 2棟目 モデルルーム見学 |

| 10月16日 | 中古建物(本物件)を発見し、妻に不動産会社へTELして貰う |

| 10月19日 | 中古物件内覧後、不動産会社へ連れて行かれる |

| 10月24日 | 物件オーナー様が価格面での妥協ありと話を聞く |

| 10月29日 | 不動産会社で手付金支払いを決意 |

| 10月30日 | 手付金払い込み |

| 10月31日 | 重要事項説明書 捺印 |

中古建物の購入など全く考えていませんでしたが、物件を見て「これだ!」と感じた事、不動産会社の方の物件オーナー様とのご調整、物件オーナー様の価格面でのご厚意が上手く絡み合い、初の不動産取引を実質、2週間程度で一気呵成に「重要事項説明書への押印」まで進むことが出来ました(感謝、深謝、謝謝)。(良く覚えていませんが、売買契約も締結しております)

2.金銭貸借に関する事項(融資利用の特約の期日)

実は物件オーナー様のご配慮は価格だけではございませんでした。 不動産取引をする方の一部のお金持ちの方々は現金支払いなのでしょうが、サラリーマンであれば「毎日ニコニコ現金払い」とはならず、大概の方々が住宅ローンを組むことになります。

そのため、重要事項説明書には、『金銭貸借に関する事項』という項目があります。 以下、そのまま記述します。 『売買契約締結後、指定する金融機関との間で、「保証委託契約」及び金融機関との間で「金銭消費貸借契約」を結んでいただきます。なお、ローン金利等については、金融情勢のために変更することがあります。』

ポイントは、この事項には『融資利用の特約の期日』と、期限が区切ってあるのです。 私の場合は12月12日。重要事項説明書に署名した10月31日から約6週間後です。つまり、12月12日までに金融機関と住宅ローンを締結が出来なければ、手付金の返還は受けられますが、本売買契約は契約解除となる というものです。

不動産会社曰く、「通常、売主は金銭貸借に関する特約期間は2~3週間程度しか買主に与えない。6週間も貰えるのは稀」とのことでした。

言われてみればそうです。6週間も待った挙句、“ローンが組めませんでした”となった場合、売主は手付金を返金して、次の候補の方と1から会話をする必要があるのです。売主とすれば、この期間は短ければ短い程、リスクヘッジとなります。

不動産会社の方が、私の場合はこれからリノベーションの手配も対応する必要があることを、売主へしっかりと説明して頂けたようで、6週間の期間を頂けたようです。 本当に、不動産会社 並びに 建物オーナー様へ感謝しております(当時はどれだけ、優遇されていたか 理解出来ていませんでしたが。。)

とはいえ、これから約6週間で住宅ローンの目途をつけなければ契約が無効となります。嫌でも気合が入ります。まだ、この頃、リノベーションという言葉すら知らなかった私ですが、ここから更に頑張って勉強して前に突き進んでいきます。いよいよ、明日よりリノベーションの話となります。(続く。次ページ『(22)リノベーション代金込みの中古住宅ローン手配/最初の一歩』へ)

リノベーションブログ著者からのご挨拶/狭小中古ビルを『2割』値引きで購入後、住宅にコンバージョン(リノベーション)して住んでいます